일진하이솔루스 J-curve의 진실

지난 1부에서 일진다이아의 미스터리를 정리했다. 영업적자 회사인데 PBR 0.4, 부채는 거의 없고, 당기순이익은 흑자. 4축 thesis 프레임워크를 소개했고, 그 중 하나가 자회사 J-curve였다.

이 글에서는 그 자회사가 누구인지, 왜 발목을 잡고 있는지, 그리고 가장 중요한 ─ 그 J-curve가 끝나가는 시점이 언제인지 ─ 를 따져본다.

별도와 연결을 분리해서 보면 그림이 달라진다

한국 상장사의 손익은 보통 두 가지 기준으로 발표된다.

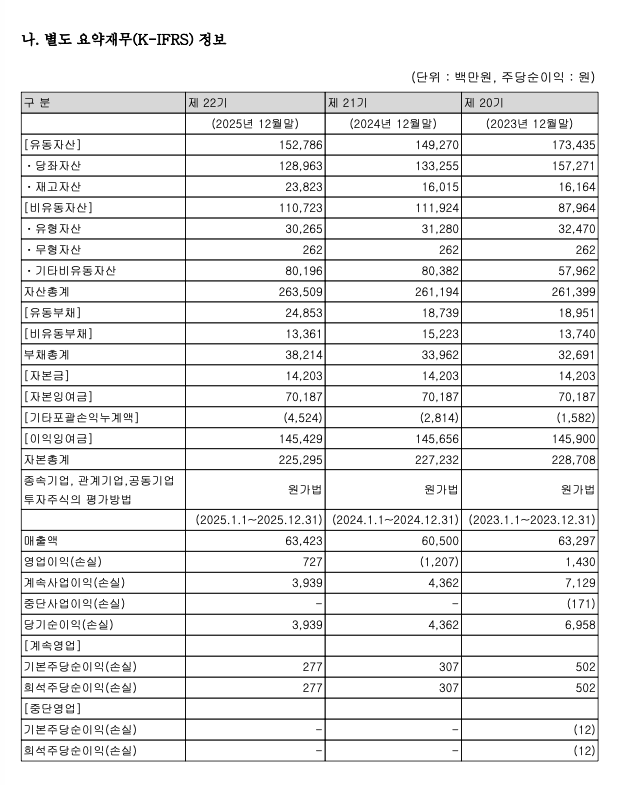

별도재무제표는 본사 자체 손익만 계산하고, 연결재무제표는 본사와 종속 자회사(지분율 50% 초과)의 손익을 합산한다. 일진다이아의 2025년 손익을 두 기준으로 분리하면 이렇다.

별도(본사) 매출은 808억, 영업이익은 +7.3억으로 흑자다.

연결(전체) 매출은 1,624억, 영업이익은 -67.9억으로 적자다.

본사 자체는 흑자인데 연결로 합치면 적자가 된다. 이 차이의 정체는 자회사들이다.

여기서 핵심 통찰이 하나 있다. 시장이 일진다이아를 평가할 때 주로 보는 숫자는 연결 손익(영업적자 67.9억)이다. 그런데 이 적자의 진짜 원인은 본업이 아니라 자회사다. 만약 자회사가 정상화되면 연결 손익이 한꺼번에 정상화된다. 이게 J-curve thesis의 출발점이다.

자회사 일진하이솔루스 ─ 한국 유일의 수소탱크 양산기업

일진다이아는 7개 종속회사를 거느린다.

그 중 가장 큰 곳이 일진하이솔루스(코스닥 271940)다.

지분 59.6%를 보유한 최대주주이고, 자회사 자산 규모만 3,479억 원에 달한다.

일진하이솔루스가 무엇을 하는 회사인가. Type 4 수소 저장용기 제조사다. 2018년부터 현대자동차 넥쏘에 수소탱크를 독점 공급하고 있고, 글로벌 Type 4 수소탱크 양산업체는 일본 Toyoda Gosei, 노르웨이 Hexagon Purus와 일진하이솔루스 정도다. 즉 한국에서는 사실상 유일한 수소탱크 양산 기업이다.

문제는 이 회사가 적자라는 점이다.

2025년 매출 815.9억 원, 영업손실 약 -83억으로 추정된다. 일진다이아의 연결 영업적자 67.9억의 대부분이 이 자회사에서 나오고 있다. 즉 시장이 인식하는 일진다이아의 적자 정체는 본업 부진이 아니라 수소탱크 자회사의 J-curve 손실 흡수다.

J-curve의 시작 ─ 가동률 76% 회복이라는 결정적 시그널

그런데 이 자회사가 J-curve의 결정적 변곡점에 와 있다는 신호가 있다. 가동률이 그 증거다.

2023년 가동률은 50.4%였고, 2024년 가동률도 52.4%로 비슷한 수준이었다. 그런데 2025년 가동률이 76.3%로 한 해에 24%p 상승했다. 생산능력 5만 EA에 대해 실제 생산이 3.8만 EA로 늘었다.

매출 분해를 보면 더 명확하다.

넥쏘 수소용기 매출이 2024년 86억 원에서 2025년 306억 원으로 +255% 폭증했다. 2025년 2분기 현대차가 7년 만에 출시한 디 올 뉴 넥쏘(2세대) 효과다. 같은 해 글로벌 FCEV 시장점유율도 현대차가 29.8%에서 42.9%로 급등했다.

BEP까지 얼마나 남았나

증권가 추정 일진하이솔루스의 손익분기점 매출은 약 1,100억 원이다.

2025년 매출 815.9억은 BEP의 74% 수준이다. 즉 BEP까지 약 290억(35% 증가)이 필요하다.

이게 가능한가. 다음 catalyst들이 동시에 작용하면 2026~2027년 BEP 도달이 가능해 보인다.

첫째, 디 올 뉴 넥쏘의 본격 양산이다. 2025년 2분기 출시 효과가 2026년에 풀가동으로 이어진다.

둘째, 수소버스 보조금 상향이다. 2025년 3월부터 1kg당 3,600원에서 5,000원으로 인상됐고, 이는 수소상용차 보급 확대로 직결된다.

셋째, MEGC(수소운송용 컨테이너) 신규 사업이다. 2024년 11월 롯데에어리퀴드 에너하이와 신규 공급 계약을 체결했다.

넷째, 신규 다각화다. 이동식 충전설비, 드론 분야 용기, 굴삭기 수소저장시스템 등 현대차 의존도를 낮추는 방향으로 사업이 확장 중이다.

다섯째, 임만규 신임 대표가 2026년 3월 부임했다. 현대차 울산공장과 전주공장장 출신의 양산통이다.

다섯 가지 catalyst가 동시에 작용하면 BEP 도달은 시간 문제다. 다만 정확한 시점은 외부 변수에 달려있다.

강력한 시그널 ─ 자본화된 개발비 4.6배 폭증

가장 결정적 신호가 사업보고서 깊은 곳에 숨어 있다. 자본화된 개발비라는 회계 항목이다.

이 항목이 무엇인지 잠깐 설명하면 ─ 회사가 R&D를 진행하다가 어느 시점에 “이건 곧 양산되어 매출이 발생할 것이다”라는 확신이 들면, 그 R&D 비용을 자산으로 인식하는 것이다.

회계 기준상 이를 위해 (가) 기술적 실현가능성, (나) 미래 경제적 효익, (다) 사용 또는 판매 의도, (라) 비용을 신뢰성 있게 측정 가능한 단계가 모두 입증돼야 한다.

일진다이아의 연결 자본화된 개발비 잔액은 2024년 666백만 원에서 2025년 3,077백만 원으로 4.6배 폭증했다. 별도(본사) 기준으로 보면 둘 다 0이다.

즉 이 30.8억 원의 자본화된 개발비는 100% 자회사 일진하이솔루스의 것이다.

회계상 자산화 요건을 충족했다는 것은 양산 직전 단계까지 왔다는 강력한 시그널이다. 이는 단순 영업 데이터(가동률, 매출)보다 훨씬 더 신뢰도 높은 J-curve 진입 증거다. 회계 감사인이 인정한 양산 가시성이기 때문이다.

본업은 어떤가 ─ 정체된 자산주

자회사 이야기를 했으니 본업도 짚자. 일진다이아 본사의 본업은 4년간 박스권이다.

2022년 778억, 2023년 757억, 2024년 778억, 2025년 808억. 매출이 안 빠지지만 안 늘어난다. 가동률은 충북 음성 다이아 46.7%, 베트남 50.5%, 초경합금 20.6%로 절반에도 못 미친다.

시장 점유율은 안정적인데 시장 자체가 성장하지 않는 산업 구조의 한계다.

다만 한 가지 잘 알려지지 않은 사실이 있다. 일진다이아는 시장에서 건설용 공구 회사로 평가받지만, 실제로는 반도체 후공정 가치사슬에 깊이 들어와 있다.

Wheel Grit Diamond는 반도체 Wafer를 가공하는 CMP(Chemical-Mechanical Polishing) 공구소재로 쓰이고, 사업보고서 R&D 실적에 등재된 12개 프로젝트 중 IMD-TX, ICD-T, DDI 본딩 Tool, CMT 등은 모두 반도체 영역이다.

시장이 아직 인식하지 못한 갭이 여기 있다. 일진다이아는 단순 건설용 공구 회사가 아니라 반도체 후공정 소부장 회사이기도 하다.

정리

본업은 정체된 자산주, 자회사는 J-curve 시작 단계. 영업적자의 진짜 원인은 본업이 아니라 자회사고, 그 자회사가 BEP를 향해 가속하고 있다. 자본화된 개발비 4.6배 폭증이 그 증거다.

다음 3부에서는 한 단계 큰 그림을 보자. 일진다이아 회사 자체가 아니라 다이아몬드 산업의 미래를 짚는다. 일론 머스크의 우주 데이터센터, 우크라이나 재건, 차세대 반도체, 영원히 충전 안 해도 되는 배터리. 이 4가지 미래의 공통 분모가 다이아몬드라는 사실, 그리고 그 안에서 일진다이아가 어디에 위치할 수 있는지가 다음 글의 주제다.

면책 조항: 본 글은 개인 투자 분석이며, 투자 권유가 아닙니다. 투자 결정은 본인 판단과 책임 하에 이루어져야 합니다.